开云kaiyun.com屡屡受挫;推出的玻尿酸饮用水、猫粮等产物-kai云体育app官方登录入口(中国)官方网站 IOS/安卓通用版/手机版

起原:金角财经

史上最长的“618”依然打响了,华熙生物可能是最不兴奋的商家之一。

截止到发稿前,华熙生物旗下的多个品牌莫得一个拥入天猫好意思妆类预售排名TOP 20,不外这并没能结巴它成为了公论的焦点。

近日,华熙生物在其官方微信号发布《见解总在重演,科技永恒上前》一文,对“透明质酸逾期”的不雅点进行了驳斥,剑指多家券商研报对重组胶原卵白的崇尚及对玻尿酸的“拉踩”。据21世纪经济报说念记者检索发现,现在已有券商删除3篇涉事研报,但其余7篇尚能稽察。

这看似是一场对于行业的科普论争,实则折射出华熙生物在阛阓竞争中的悠扬。

也曾,华熙生物的护肤品业务凭借玻尿酸见解快速崛起,润百颜、夸迪等品牌销售额飙升,公司营收结构也随之改变。但如今,阛阓环境已昨今不同,华熙生物的护肤品业务握续下滑,钞票减值亏损高企,存货积压问题突显。

与此同期,华熙生物的多元化尝试也难言胜利。收购益而康进攻重组胶原卵白产业,却带来广大商誉减值;布局肉毒素业务,屡屡受挫;推出的玻尿酸饮用水、猫粮等产物,成果不尽东说念主意。

怒怼券商背后,华熙生物急需找到出息。

券商拉踩,惹怒华熙

看似科普商酌,但其实是商战。

先来望望华熙生物在指控什么。华熙生物称,自2022年起,成本阛阓追赶新题材,重组胶原卵白见解兴起。部分围绕某重组胶原卵白企业的研报,为营造该产业更大预期,对中国透明质酸(玻尿酸)产业进行多量欠妥“对比操办”。

华熙生物还例如了相干券商在2023年6月至2024年2月时间发布的研报内容。

例如,华泰证券研报提到,与玻尿酸比拟,重组胶原卵白有更多生物学特征,利用场景更丰富,且在安全性上有相对上风,还说起玻尿酸存在潜在交联剂残留致“馒化脸”风险。国金证券发布的答复则默示,胶原卵白塑形才调强于玻尿酸,术后水肿、肿胀概率低。

此外,安信证券旗下安信外洋的答复指出,胶原卵白在皮肤修护和抗虚弱功效上优于透明质酸,而透明质酸主要特点是皮肤润滑和保湿。西部证券的答复则称,透明质酸钠侧重于补水保湿,成建功效弱于胶原卵白。

华熙生物认为,这些不雅点是误导性“论断”。从国度药监局批准数目对比来看,并无依据标明重组胶原卵白安全性高于透明质酸。况且,在外洋生命科学操办范围,已有充足凭证证明透明质酸在炎症限度、癌症限度以及虚弱打扰中的作用。

据第一财经,华熙生物这次官方发声前已和两大行业协会进行了疏通并获取支握。5月19日,中国香料香精化妆品工业协会、中国整形好意思容协会共同发出倡议书,命令全行业从业者及成本阛阓归来科学本色与买卖文静初心,共同构建健康、感性、可握续的行业生态。

这件事简短来说,等于一堆券商看好重组胶原卵白赛说念护肤品,尤其看好赛说念龙头巨子生物(中枢产物为可复好意思)。在其发布的看好答复中,挑升或不测地将重组胶原卵白产物与含玻尿酸的护肤品进行对比,在一定进程上“拉踩”了玻尿酸产物,这一瞥为最终激愤了玻尿酸行业的龙头企业华熙生物。

仅仅,这种挑升未必不测的“拉踩”“对比”,在买卖分析范围并不鲜见。比如在汽车行业,纯电、增程、燃油汽车的对比层出不穷;手机行业中,安卓、苹果、鸿蒙系统也常被拿来比较。可大多数企业即便存在竞争,也仅仅私下较劲,很少有像华熙生物这般强烈的反应。

天然,面对策画误会、对比和抹黑,企业有职权珍贵我方的耿介利益,华熙生物此举淘气不经。只不外,从护肤品业务来看,华熙生物照实也面对着不小的压力。

护肤品掉队

在行家融会里,华熙生物常被视作医好意思范围的巨头、玻尿酸行业的王者。然则,它早已踏上了向护肤品公司转型的说念路。

2018年,华熙生物推放洋内首个玻尿酸次抛原液品牌“润百颜”,该品牌飞速崛起,成为公司的明星单品。据润百颜品牌总司理杨君显现,2022年润百颜品牌销售额达15亿元,自2018年转向C端阛阓后,年均增速高达100%。

同庚,华熙生物还推出了含有玻尿酸身分的专科抗老品牌夸迪。公开数据自大,夸迪从2018年销量不及5000万元,到2022年全平台销售额冲破15亿元,成为华熙生物旗下继润百颜之后的第二个10亿级品牌。

此外,从营收占比的变化也能了了看出业务重点的转移。2019年,原料业务仍是华熙生物的救助,占营收比重40.35%,而护肤品比重为33.64%;到2020年,两者地位大逆转,护肤品比重升至51.13%,占比过半,原料比重降至26.72%。2024年,华熙生物护肤品比重依然接近50%,而原料比重为23%。

成为护肤品公司的吸引照实很大,毕竟玻尿酸阛阓容量有限,就算把末端产物算起来,限度也不大。比拟之下,护肤品赛说念旧年的国内阛阓限度超4000亿,是整个两种见解。

但护肤品范围吸引大,竞争也止境强烈。“医好意思”“玻尿酸”是华熙生物赋予其护肤产物的中枢互异化见解,但阛阓上其他见解的竞品开阔,如修丽可的“修护”、可复好意思的“重组胶原卵白”等,这明显让华熙生物面对不小的竞争压力。2023年起,华熙生物功能性护肤品业务事迹连合两年下滑,连累了公司举座事迹。

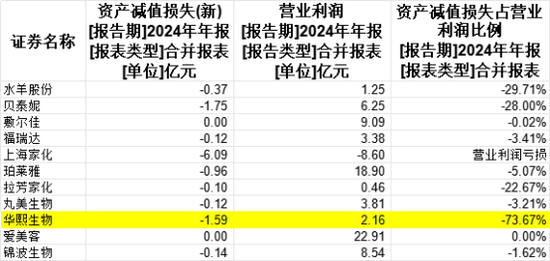

翻看其旧年财报,有一组数据颇为莫名,那等于钞票减值亏损。2024年该金额高达1.59亿元,而同期营业利润仅2.16亿元。横向对比A股重点好意思妆类公司,华熙生物质产减值亏损占营业利润的比例卓越7成,互异显赫。

为什么说华熙生物质产减值亏损相对限度如斯庞杂,是一组莫名的数据?因为这一庞杂的钞票减值亏损背后,触及存货减值亏损。旧年,华熙生物的存货减值亏损卓越8000万,这在暴利的好意思妆行业并不常见,也开释出危机的信号。

发轫望望存货跌价准备是何如来的,根据华熙生物财报,等于可变现净值低于成本,而可变现的要津在于测度售价。

这意味着,华熙生物有不少产物,束缚层测度需要大幅扣头才能清货,甚而临期齐难以销售。要知说念,华熙生物举座毛利率卓越70%,浅近情况下100元的收入,成本低于30元,如今却出现这么的情况,可见问题之严峻。

这种情况在本年仍未改善。

2025年一季度,华熙生物营收和归母净利润远隔同比下滑20.77%、58.13%,公司称主要系皮肤科学改动改动业务收入同比着落所致。此外,2025年天猫618好意思妆预售4小时排名榜自大,华熙生物旗低品牌均未进入TOP20。TOP20里,外洋品牌占14席,国货物牌6个入围,但不见润百颜、夸迪等华熙生物旗低品牌身影。

与华熙生物事迹承压造成昭着对比的是,重组胶原卵白见解的上市公司事迹保握高速增长。2022年至2024年,巨子生物营业收入远隔为23.75亿元、35.26亿元、55.39亿元,同比增幅均在50%傍边;净利润远隔为10.02亿元、14.52亿元、20.62亿元,同比增幅远隔为21%、44.88%、42.06%。

好意思妆资深驳倒东说念主、好意思云空间电商首创东说念主白云虎默示,华熙生物玻尿酸护肤业务的增长,更起原于败坏赛说念的“红利”,一朝阛阓价钱竞争加重、营销流量成本飞腾,其销售增长就变得很有“挑战”,盈利空间也被“压缩”。

深圳市想其晟公司CEO伍岱麒则认为,华熙生物的规划想路莫得从坐蓐企业改动为品牌企业,天然领受多品牌政策,但其品牌塑造才谐和营销才调齐比较弱。一朝品牌无法占据败坏者心智,拉力不及,很难获取较好的发展。

多元化折戟

值得着重的是,前边说连累华熙生物事迹的其中一个主要原因是钞票减值亏损,而除了当中的卓越8千万的存货减值亏损外,还有另外一个不可刻薄的亏损,等于卓越7000万的商誉减值亏损。这其中遭灾到一家公司——益而康。

挑升旨好奇钦慕的是,益而康是作念重组胶原卵白的。2022年,华熙生物以2.33亿元收购北京益而康生物工程有限公司,进攻重组胶原卵白产业。然则,庞杂的商誉减值亏损落味着,这一布局却未如预期般带来积极效益。

值得玩味的是,尽管2022年就依然布局,但华熙生物董事长赵燕却在2023年齿迹发布会上,对胶原卵白护肤品发表横暴看法,称“胶原卵白在护肤品上仅仅个见解,因为领受不了,胶原卵白是没方针对浅近皮肤起效的;而打针范围因为看守时期短,也不会被败坏者所禁受,尤其成本阛阓齐以为胶原卵白今后存在什么替代,我以为不可能。”

这种一边布局、一边吐槽的魄力,某进程反应出华熙生物在业务拓展上的矛盾热诚。从更深头绪看,这背后突显的是华熙生物在寻找“第二增长弧线”流程中的纠结与窘境。多年来,华熙生物为了杀青多元化发展,作念出了诸多尝试,但胜利案例寥寥。

早在2015年,华熙生物与韩国生物制药公司Medytox成立搭伙公司华熙好意思得妥有限公司,权谋在中国大陆阛阓设备和销售肉毒素偏激相干好意思容产物。肉毒素动作医好意思范围的热点产物,阛阓后劲巨大。

然则,华熙生物刻薄了一个要津问题:天然肉毒素与玻尿酸同属医好意思产业,但二者的本领壁垒并不重叠。华熙生物在玻尿酸范围的本领上风,平直移植到肉毒素业务上并遏制易。在后续的发展中,布局多年且干与巨资的肉毒素形势证明并不睬想。

2020年,韩国食物药品安全处认定,好意思得妥的肉毒素产物Meditoxin在坐蓐流程中使用了未经批准的原液、通过材料作秀获取指导许可,违背了相干法律,产物被条件调回,批准文号也被澌灭。

面对这一袭击,华熙生物并未烧毁,增资1700万港元赓续支握搭伙项方针研发责任。但事与愿违,2021年,好意思得妥旗下另一款产物也因伪造实验材料而被韩国清除产物许可。

在中国大陆阛阓,Meditoxin自2016年启动临床磨真金不怕火,2018年陈述上市,直至2022年仍未完成注册手续。由于未经注册的产物无法在中国大陆销售,Medytox无法向华熙生物提供正当的肉毒素产物。同庚,华熙生物向Medytox发出讼师函,条件断绝互助,并建议7.5亿港元的索赔条件。

这次肉毒素业务的拓展,华熙生物无疑是以失败告终。自两边互助以来,Medytox从未向搭伙公司华熙好意思得妥提供过可销售的相干产物。这使得华熙生物错失了肉毒素阛阓的发展机遇,而反不雅国内其他医好意思企业,如华东医药、爱好意思客等,通过与其他外洋公司互助,在肉毒素范围取得了一定证明。

此外,频年为了开拓新阛阓、吸引年青败坏群体,华熙生物在产物多元化方面可谓呕心沥血,无间推出了玻尿酸饮用水、玻尿酸燕窝、玻尿酸口服软糖,甚而玻尿酸猫粮等产物。这些产物的推出,看似是改动之举,但施行成果却不尽东说念主意。

华熙生物在一季报中称,皮肤科学改动改动业务下滑的根柢原因不是阛阓竞争加重,该范围开阔公司依然快速增长,根柢原因是偏离了该业务板块第一轮胜利启动的基础——公司在透明质酸及糖生物产业的全球发轫地位,偏离了基于公司的中枢科技上风塑造品牌。同期,该板块的事迹下滑也并非由于错过了任何“阛阓风口”,而是基于自己更深层的东说念主才与组织原因。

本年3月初,华熙生物在官微发表了一篇名为《从严处理组织、重返业务一线、重回创业景色》的里面语言著作,严肃阐发了公司里面贪腐问题的危害,并条件涉事者“限时自首”。

这一系列举动开释出一个强烈信号:华熙生物意志到夙昔在业务拓展上存在盲目性,如今决心归来自己强势本领——玻尿酸范围,再行聚焦产物互异化和品牌力。

这一政策调停看似合理,但也面对诸多现实问题。阛阓上照实有败坏者会因为护肤品中添加了玻尿酸而遴荐购买,但这部分败坏者的限度究竟有多大,阛阓容量是否饱胀撑握华熙生物的发展?

根据中研普华产业操办院发布的数据,玻尿酸阛阓2023年的限度约为298亿元,2018年至2023年复合增长率为16.5%,相较于早期部分机构预测的20%至30%增速有所下调。比拟之下,弗若斯特沙利文预测,2027年,我国重组胶原卵白零卖端阛阓限度将增长到1145亿元,2023年-2027年的复合年均增长率为41.45%。

此外,玻尿酸护肤品阛阓已呈现饱和趋势。数据自大,化妆品方面,2025年在国度药监局备案的护肤品中,含玻尿酸产物数目达10562个,是第二名含烟酰胺产物数目的近两倍。

天然华熙生物在玻尿酸原料端占据龙头地位,但原料端的上风并不可平直等同于品牌端的上风。就如同牧原股份是养猪行业的龙头企业,但它推出的红烧肉产物,未必就能在阛阓上大受接待。

要知说念,华熙生物之是以此前坚忍地走多元化说念路、寻找第二增长弧线,很猛进程上是察觉到了玻尿酸赛说念存在的诸多问题。

如今,一系列多元化尝试未能取得梦想收货后,又试图将政策和品牌力再行聚焦于自己的惬意圈——玻尿酸范围。但将来,当玻尿酸赛说念增速放缓、天花板成型等问题再被担忧时,华熙生物是否又会重走多元化布局之路?如斯轮回,又是否会堕入一个难以解脱的恶性轮回?

炮轰券商背后开云kaiyun.com,阛阓上最顾忌玻尿酸逾期的,等于华熙生物我方。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP